Daniel Durini

El pasado 6 de febrero de este 2025, en la conferencia “Mañanera del Pueblo”, se presentaba el proyecto Kutsari por parte de la presidenta de México, la doctora Claudia Sheinbaum Pardo, y la secretaria de Humanidades, Ciencia, Tecnología e Innovación (Secihti), la doctora Rosaura Ruíz Gutiérrez.

Con ello, se anunció la creación del Centro Nacional de Diseño de Semiconductores, un esfuerzo conjunto de centros investigación y universidades mexicanas. El proyecto busca impulsar la producción tecnológica nacional de sistemas electrónicos de alto nivel, basados de semiconductores, fomentando la innovación y la transferencia de tecnología por medio de la articulación estratégica de los sectores gubernamental, industrial y el académico. La iniciativa articula dos ejes principales: el diseño de circuitos integrados a ser fabricados en procesos comerciales bien establecidos, por un lado, y la apertura de una primera fábrica de dispositivos y circuitos microelectrónicos desarrollados en tecnología CMOS (tecnología complementaria basada en la estructura metal-óxido-semiconductor), por el otro.

Se trata de un desafío sin precedentes en suelo mexicano, ya que implica la creación de un ecosistema industrial actualmente no existente, en el que se espera que en un futuro participen, acompañando a las empresas directamente involucradas en la cadena de producción de semiconductores, proveedores nacionales de insumos químicos de un grado de pureza más elevado que el requerido por la industria dedicada a otras tareas, proveedores de maquinaria para módulos de fabricación de dispositivos electrónicos avanzados, compañías especializadas en tarjetas de circuito impreso (PCB, por sus siglas en inglés), de encapsulados, de sistemas electrónicos periféricos utilizados para la caracterización de circuitos integrados, empresas especializadas en el manejo de desechos químicos, etc.

Mientras no se haya establecido la cadena de producción completa, la gran parte de insumos no existentes aún, se tendrán que suplir por medio de importaciones especializadas que enfrentan restricciones de muchos tipos: desde limitaciones logísticas que se desprenden de las condiciones especiales de transporte que no pocas veces requieren de sistemas que minoricen las vibraciones y mantengan una temperatura constante durante el viaje, o que superan las dimensiones de las cajas de transporte utilizadas normalmente por las industrias ya existentes en México, hasta problemas relacionados con restricciones de importación debido a que varios de los químicos requeridos son potencialmente utilizados también en la producción de estupefacientes o que potencialmente pudieran ser utilizados en la fabricación de explosivos o representan algún otro tipo de amenaza a la seguridad pública. Se espera que se empiecen a superar estos obstáculos iniciales de manera paulatina y con el apoyo de las diversas Secretarias de Estado.

En paralelo, se trabaja de manera intensa también en la atracción de compañías dedicadas al diseño de circuitos integrados, su fabricación, caracterización, empaquetamiento y ensamblado, hacia México. Parte de la estrategia son igualmente la implementación de incentivos fiscales y la perspectiva de colaboración en proyectos piloto entre instituciones académicas y gubernamentales con la industria. Sin embargo, el problema más urgente a resolver en esta primera parte de la implementación del proyecto Kutsari y los esfuerzos mencionados, ha sido la falta de talento que pudiera posibilitar el establecimiento de la industria de semiconductores en suelo mexicano. Se ha especulado con cifras del número de expertos requeridos que van desde algunos cientos de ingenieros, maestros y doctores con conocimiento especializado en las diferentes disciplinas requeridas por la industria de semiconductores, hasta algunos miles, dependiendo de la cantidad y el perfil de las compañías que han indicado un interés inicial de establecerse en México. La ubicación geográfica de México, desde luego, ha jugado un papel preponderante en la colocación de nuestro país como un actor relevante también en el marco de las políticas de relocalización de la industria de semiconductores en la región de América del Norte; una realidad geoeconómica y geopolítica que probablemente sobreviva la aventura arancelaria de los EUA y sus políticas incipientes de proteccionismo exagerado de mercado.

Mercado global de semiconductores

En esta perspectiva y de cara a los desarrollos necesarios para el uso de inteligencia artificial tan en boga, una pregunta frecuente ha sido la relevancia del tipo de proceso de fabricación de dispositivos y circuitos electrónicos que debería de impulsarse en el marco de esta iniciativa: tratar de sumarse a los desarrollos de punta y de un costo inmenso que ronda los cuatro mil millones de dólares estadounidenses, tan solo para la construcción y puesta en marcha de una fábrica de circuitos integrados, o iniciar con un enfoque más práctico, utilizando nodos de fabricación maduros y bien establecidos, normalmente llamados de “herencia” (legacy, en inglés).

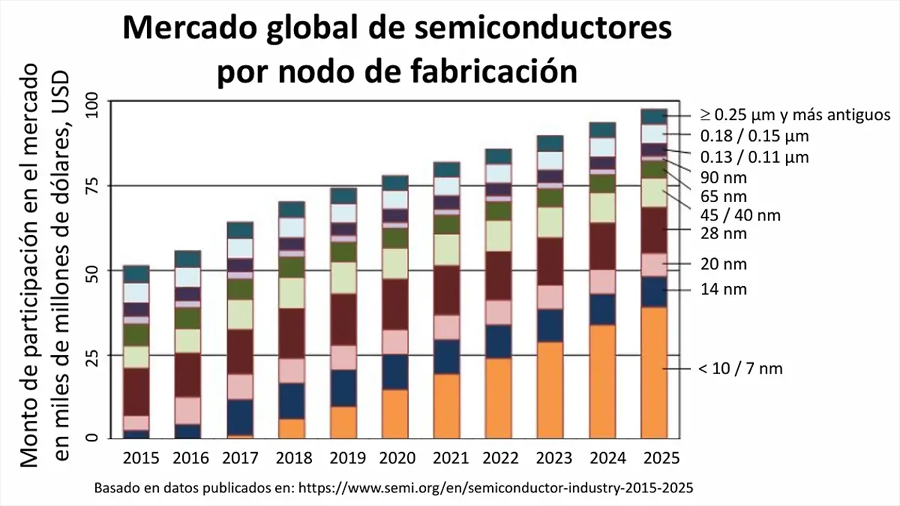

La reducción de las dimensiones de los transistores de efecto de campo (MOSFETs, por sus siglas en inglés) o sus equivalentes más modernos (FinFETs o GAAFETs, por ejemplo), bloques básicos de construcción de circuitos integrados, hasta el nodo de 28 nm -magnitud que en su momento aún denotaba la llamada longitud de canal de un transistor-, disminuía las dimensiones de los microprocesadores y aumentaba el número de transistores colocados por unidad de área y, con ello, decrementaba los costos de fabricación. Lo anterior justificaba, desde el punto de vista económico, las inversiones gigantescas requeridas para el desarrollo de nuevas fábricas de producción que iban en franco aumento con cada nodo más avanzado. Sin embargo, ello dejó de ser el caso a partir del proceso de fabricación de 28 nm. Los nuevos nodos de producción resultaban en un mejor desempeño de circuitos fabricados y un menor consumo de potencia, pero ya no decrementaban los costos de su fabricación. Ello ocasionó que de las 22 compañías a nivel internacional que fabricaban microprocesadores en el año 2004 en el nodo de 130 nm, quedaran solamente cuatro en el año 2016, utilizando tecnologías de 14 nm y posteriores. Es por ello que, para una amplia gama de productos, las compañías siguen apostando ampliamente a soluciones realizadas en procesos de fabricación incluso anteriores a 130 nm, considerando que no existe una necesidad técnica de migrar hacia nodos más avanzados que sea justificable económicamente. Esta tendencia se puede observar en la gráfica que muestra la segmentación del mercado global de semiconductores por nodo de fabricación: se puede observar claramente el aumento significativo en ganancia de productos fabricados en nodos más avanzados, mientras que la ganancia relativa a productos comercializados, fabricados en procesos de fabricación de “herencia” se mantiene constante. Las aplicaciones dictan el nodo de fabricación electo: por ejemplo, actualmente existe una demanda cada vez mayor para circuitos integrados utilizados para la administración de consumo de potencia en vehículos eléctricos (PMICs, por sus siglas en inglés), mismos que se producen en procesos de 130 nm o 180 nm de nodo de fabricación; los diferentes tipos de sensores, por su parte, tienen requerimientos muy específicos que es imposible satisfacer con nodos avanzados de producción (tales como sustratos de resistencia mayor, dieléctricos más gruesos, voltajes más altos, etc.) y la tendencia es fabricarlos en procesos de 180 nm, o incluso de 350 nm de tamaño de nodo. Incorporar un nivel más amplio de inteligencia en el mismo chip, desde luego aumenta la necesidad de fabricación en procesos con nodos más avanzados, típicamente usando procesos de 45 nm o 28 nm.

Tomando en cuenta todo lo anterior, es muy probable que los desarrollos basados en circuitos integrados usen procesos de fabricación de 28 nm de nodo o incluso más antiguos. Considerando la estrategia que busca seguir México y sus proyectos insignia que abarcan principalmente la electromovilidad y el desarrollo de sensores inteligentes para diferentes aplicaciones, no hay necesidad de buscar desarrollar circuitos integrados en nodos más avanzados que el de 28 nm. El enfoque debería ser incluso basar los futuros desarrollos en una tecnología híbrida que fusione lo mejor de diferentes mundos: un proceso de fabricación estable y maduro, por ejemplo, de 350 nm, para las partes analógicas o la fabricación de transductores novedosos que requieran una mayor flexibilidad en el proceso de fabricación (poder variar los perfiles de dopado, los grosores del dieléctrico o las características de las capas superiores), y combinarlos con circuitos integrados digitales de mayor complejidad fabricados en procesos comerciales avanzados. Para ello, se debería de invertir igualmente en el desarrollo de tecnologías de empaquetamiento e interconexión de los diferentes sustratos de silicio para crear soluciones en un solo chip.

Fuente: oem.com.mx